Marktanalyse - Kalenderwoche 17/2024

- martin1060

- 2. Mai 2024

- 5 Min. Lesezeit

USA, die weltweit grösste Volkswirtschaft, Wachstumsszenario bekommt weitere Risse.

Chart der Woche

Quelle: X, Michael A. Arouet, @MichaelAArouet, 26.04.2024

Die Grafik zeigt den Anteil des jeweiligen Landes/der Region als Anteil des weltweiten Bruttosozialproduktes (Gross Domestic Product, GDP). Die USA (schwarze Linie) ist seit 10 Jahren die grösste Volkswirtschaft und baut diesen Vorsprung weiter aus. Alle wichtigen neuen Produkte und Dienstleistungen, die unser Leben stark verändert hat kommen alle aus den USA (Apple, Amazon, Google, Facebook, Tesla, NVIDIA, etc). Europa hält sich stabil auf dem zweiten Platz (blaue Linie). China (rote Linie) war auf der Überholspur und viele sagten schon voraus, dass sie die USA als grösste Volkswirtschaft der Welt überholen würden. Aber die Covid-Krise und die darauffolgende Immobilienkrise haben China ausgebremst. Aktuell findet eine Deglobalisierung statt, auch Onshoring genannt. Dies um die politischen Abhängigkeiten zu reduzieren. Ausländer bauen nur noch vereinzelt neue Fabriken in China, dafür in Osteuropa, USA oder Mexiko.

Seit fast 20 Jahren auf dem absteigenden Ast ist Japan (braune Linie). Der Anteil von Japan am globalen GDP nimmt stetig ab. Ein Land, dass seinen Anteil dagegen stetig ausbauen kann, ist Indien (grüne Linie).

Warum das wichtig ist

Diese globalen Entwicklungen sind wichtig, um im Anlageportfolio die Länder- und Regionengewichtung richtig zusetzten. Aber das Bild oben schaut in die Vergangenheit. Wie wird sich das Bild in der Zukunft entwickeln?

Ein guter Indikator ist zu schauen, aus welchen Ländern oder Regionen die meisten Patente angemeldet werden. Denn die Patente sind die Produkte der Zukunft.

Quelle: VDI Nachrichten, 28.03.2023

Die USA liegt, was neue Patente angeht als Land klar an der Spitze. Die Zahlen sind von 2022. 2023 dürfte China noch etwas aufgeholt haben wegen neuen Patenten im Sektor der künstlichen Intelligenz. Da es in China weniger Datenschutzbestimmungen gibt, ist dort viel mehr möglich als in den USA oder Europa.

Was in der Statistik etwas untergeht ist das ganz Europa noch vor den USA liegt.

Das Fazit für die Entwicklung des Anteils am globalen GDP: Die USA dürfte stabil an der Spitze bleiben. Europa und insbesondere Deutschland sollten nicht abgeschrieben werden. Der Anteil von China dürfte auch weiter in den vorderen Rängen bleiben, aber die USA und Europa werden sie wohl nicht so schnell überholen.

In den globalen Aktienbenchmarks ist die USA mit über 60% gewichtet. Diese Gewichtung auch im Portfolio zu haben, ist ratsam.

Wachstumsszenario bekommt weitere Risse.

Vergangene Woche wurden verschiedene Wirtschaftszahlen in den USA publiziert. Zusammengefasst ist, lag das Wachstum tiefer als erwartet 1.6%) und die Inflation höher als erwartet (3.6%).

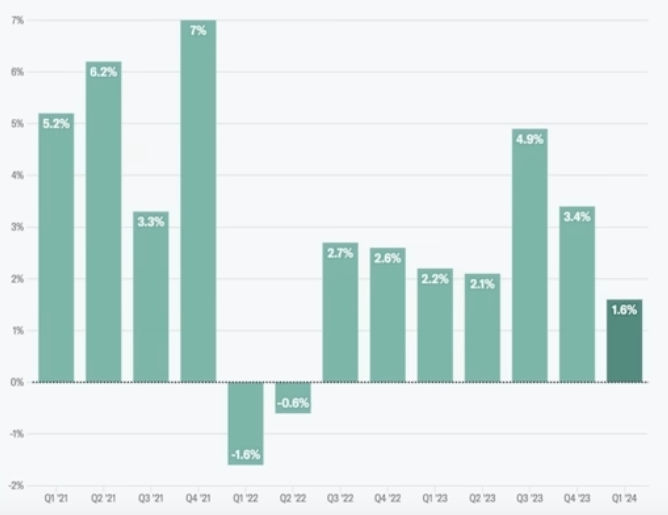

YouTube: Mario Lochner, 27.05.2024, Zeit: 04.45

Die Grafik zeigt das Wachstum der US-Wirtschaft in den vergangenen Quartalen. Für das erste Quartal 2024 war ursprünglich ein Zuwachs von über 2% erwartet worden. Nun wurde ein Zuwachs von 1.6% publiziert.

Das Wachstum ist nach wie vor positiv und es zeichnet sich keine Rezession ab. Aber es ist tiefer als erwartet. Aber ein tiefes Wachstum und eine hartnäckig hohe Inflation ist nicht ein sehr positives Szenario. Eine solche Situation nennt man Stagflation, eine Wortkombination aus Stagnation und Inflation.

Quelle: Isabelnet, 25.04.2024

Die Grafik zeigt die Entwicklung der Inflation (blaue Linie) und die der Hauptinflation (rote Linie, Inflation ohne die volatilen Energie- und Lebensmittelpreise) von 2019 bis heute. Rechts von der senkrechten Linie sieht man die Prognose der Investmentbank Goldman Sachs. Dies entspricht ziemlich genau der aktuellen Marktmeinung.

Quelle: X, Michael A. Arouet, @MichaelAArouet, 24.04.2024

Die Grafik zeigt die Entwicklung des US-Einkaufsmanagerindex (ISM) und der Inflation (CPI). Es hat sich in der Vergangenheit gezeigt, dass der Index der Einkaufsmanager der grossen Firmen einen 10-monatige Vorlauf hat, zu der Entwicklung der Inflation. Das ist logisch, da es einige Monate dauert, bis die Firmen höhere Kosten an die Kunden weitergeben können. Dieser Zusammenhang lässt in den nächsten Monaten auf eine tendenziell höhere Inflation schliessen.

Das ist jetzt ein Widerspruch zu der Schätzung von Goldman Sachs. Wir sind überzeugt, dass die Inflation nicht, wie bisher erwartet, konstant zurückgeht. Das dürfte sich in den nächsten Wochen eher negativ auf die Aktienkurse auswirken. Die Wahrscheinlichkeit für Zinssenkungen wird weiter sinken.

Was zu dem eher negativen Bild passt, ist die Ansicht der kleinen Firmen in den USA. Ca. 60% aller Arbeitsplätze in den USA werden von kleinen Firmen geschaffen und nicht von den grossen wie Apple oder Tesla.

YouTube: Mario Lochner, 27.05.2024, Zeit: 07.31

Die Grafik zeigt die Entwicklung des Small Business Confidence Index in den USA. Die Zuversicht der CEO's der kleinen Firmen, was die zukünftige wirtschaftliche Entwicklung angeht, ist sehr tief. Nur 1978 und in der Finanzkrise 2007-2009 war sie tiefer. Wenn jetzt einige der grossen Firmen eintauschen und beginnen Leute zu entlassen, so kann dies der Rest der USA nicht auffangen und die Spirale geht weiter nach unten.

In der Zwischenzeit bleiben die Zinsen hoch. Am 1. Mai hat die US-Notenbank die Zinsen weiter stabil belassen.

Quelle: X, Charlie Bilello, @charliebilello, 25.04.2024

Die Grafik zeigt die Entwicklung der Zinssätze für 30-jährige Hypotheken in den USA. 2021 waren diese noch bei 2.6%, nun liegen sie bei über 7%. Hausbesitzer, die ihre Kredite refinanzieren müssen, müssen immer tiefer in die Tasche greifen.

Quelle: X, Charlie Bilello, @charliebilello, 25.04.2024

Die Grafik zeigt wie sich die Kosten für Besitzer von Hypotheken verändern, wenn sie eine neue Hypothek abschliessen. Seit 2021 (hellblaue Linie) gegenüber heute (dunkelblaue Linie) hat sich der Betrag vervielfacht.

Je länger die Zinsen hoch bleiben, umso schmerzhafter wird es, da es immer mehr Kreditnehmer betrifft.

Quelle: X, Lance Roberts, @LanceRoberts, 26.04.2024

Die Grafik zeigt die Anzahl von Hypotheken, die auslaufen und refinanziert werden müssen. Im Jahr 2024 ist die Anzahl um einiges höher als noch 2023. Der Unterschied von dunkelblauen zum hellblauen Balken lässt zudem darauf schliessen, dass 2022 und 2023 viele nur kurzfristige Kredite genommen haben, in der Hoffnung, die Zinsen würden bald sinken. Diese trifft es jetzt 2024 noch härter, da die Zinsen weiter gestiegen sind.

Steigende Kosten bei den Hypotheken wird sich vorwiegend auf den Konsum der Mittelschicht auswirken. Dieser dürfte in den nächsten Monaten eher sinken als zunehmen.

Das Gesamtbild der Daten lässt auf weiter volatile Märkte schliessen. Wir bleiben bei unserer vorsichtigen Strategie mit einem Fokus auf Substanzwerte und halten die Bargeldquote hoch.

Zusätzliche Bildquellen: Anfangsgrafik Designed by Freepik

Disclaimer:

Die Inhalte in den Blogs dienen ausschliesslich zu der allgemeinen Information und dazu, dass sich potenzielle Kunden ein Bild über unsere Arbeitsweise machen können. Es sind keine Empfehlungen, die zu dem Erwerb oder Verkauf von Vermögenswerten führen sollen und keine Anlageberatung. martInvestments kann nicht beurteilen, ob und wie die gemachten Aussagen zu Ihren Anlagezielen und Ihrem Risikoprofil passen. Wer auf der Basis von diesen Blogeinträgen Anlageentscheide trifft, trifft diese ausschliesslich auf eigene Verantwortung und Gefahr. martInvestments kann nicht für allfällige Verluste verantwortlich gemacht werden, die sie aufgrund von Informationen in diesem Blogeintrag gemacht haben. Die erwähnten Produkte sind keine Empfehlung, sondern es soll aufgezeigt werden, wie martInvestments arbeitet und solche Produkte aussucht. martInvestments ist zudem völlig unabhängig und verdient kein Geld in irgendeiner Form von Produktanbietern.

Kommentare