Marktanalyse - Kalenderwoche 07/2024

- martin1060

- 18. Feb. 2024

- 5 Min. Lesezeit

NVIDIA - Die Stunde der Wahrheit naht, Amerika gegen Europa - der Gewinner ist...

Chart der Woche

Quelle: Twitter, Michael A. Arouet, @MichaelAArouet, 15.02.2024

Die Grafik zeigt die Marktkapitalisierung der drei grossen Technologieaktien Apple, Microsoft und Alphabet (Google) im Vergleich zu der gesamten Marktkapitalisierung der Märkte im Euroraum (SX5E), England (UKX) und der Schweiz (SMI).

Warum das wichtig ist

Wir werden oft gefragt, warum wir 60-70% der Anlagen in Amerika investieren. Die Grafik oben gibt ein Gefühl über die enormen Grössenunterschiede der Märkte. Drei der bekanntesten Aktien in den USA haben eine grössere Marktkapitalisierung als der gesamte Markt in Europa!

Der weltweite Aktienindex MSCI World, der nach der Marktkapitalisierung gewichtet ist, hat ein Gewicht der USA von ca. 70%.

Aber auch von der Rendite her, lohnt sich ein Übergewicht der USA. Fast die gesamte technologische Entwicklung im Internet und der IT-Technologie wird von US-Firmen dominiert.

Quelle: Twitter, Michael A. Arouet, @MichaelAArouet, 17.02.2024

Die Grafik vergleicht die Bewertung der Aktien in Amerika (S&P 500, EPS) mit der Bewertung in Europa (dunkelblau die Gewichtung des Index und hellblau in einer gleichgewichteten Variante). In den vergangenen 35 Jahren war Europa noch nie so unterbewertet gegenüber Amerika wie heute, um ca. 35%.

Quelle: Twitter, Michael A. Arouet, @MichaelAArouet, 14.02.2024

Die Grafik zeigt die eindrückliche Out-Performance der USA (S&P 500, violett) gegenüber Europa (EUROSTOXX, blau) seit 15 Jahren. Wer die USA nicht im Anlageportfolio hatte, hat nur wenig verdient.

Ist das jetzt der Zeitpunkt für eine Trendwende? Wird Europa jetzt der Outperformer der nächsten 20 Jahre? Wir haben da unsere Zweifel. Der Krieg in der Ukraine sorgt nach wie vor für grosse Verunsicherung und der ganze aktuelle Trend der künstlichen Intelligenz wird fast komplett aus den USA getrieben.

Quelle: Twitter, Michael A. Arouet, @MichaelAArouet, 12.02.2024

In der klassischen Ökonomie wird der Firmenwert als eine Abdiskontierung aller zukünftiger Gewinne berechnet. Darum werden wir auch nicht müde zu erwähnen, wie wichtig die Entwicklung der Firmengewinne ist.

Die Grafik zeigt die "Earnings Revisions" an. Also die Veränderung in den Erwartungen der Analysten für die Firmengewinne. In den USA wurden diese in den vergangenen 2 Jahren kontinuierlich erhöht (blaue Linie), wogegen sie in Europa (grüne Linie) und China (orange Linie) stetig gesenkt wurden.

Damit es zu einem Trendumschwung kommt, benötigt es einen Auslöser. Aktuell sehen wir aber keinen solchen Auslöser. Wir behalten unsere hohe USA-Gewichtung daher bei.

NVIDIA bestimmt die Richtung des Marktes

Quelle: Twitter, Lance Roberts, @LanceRoberts, 16.02.2024

Es gibt zwei Möglichkeiten, die Marktbreite (market breath) zu berechnen. Man kann die Anzahl Titel, die über ihrem 200-Tage Kursdurchschnitt liegen, mit der Anzahl derjenigen darunter vergleichen oder wie hier, man vergleicht den üblichen Kapitalgewichteten S&P 500 mit der einer Variante in der alle 500 Titel geleichgewichtet sind.

Das Resultat ist mit beiden Berechnungen das Gleiche. Wir haben die tiefste Marktbreite seit 2009. Üblicherweise ist eine abnehmende Marktbreite ein Zeichen, dass der Trend dreht.

Im letzten Jahr und auch in diesem wurde die Börse in Amerika von sieben Titeln dominiert, die fast alle Rendite brachten und aktuell 25% der Marktgewichtung des S&P 500 ausmachen. Und von diesen sieben Titel sticht einer besonders hervor: NVIDIA.

Die Aktie von NVIDIA stieg im letzten Jahr 300% und in dem Jahr bereits 56%.

Im Jahre 1848 kam es in Kalifornien zu einem riesigen Gold Rush. Tausende zogen nach Kalifornien, um ihr Glück zu suchen. Nur wenige fanden es und wurden mit Gold reich. Wer aber reich wurde, waren alle Schaufeln und Zelthersteller.

Im Jahr 1900 kam es zu einem Öl-Boom in Texas. Wieder zogen Tausende los und wieder fanden nur wenige das Glück. Wer reich wurde, waren die Hersteller von Fässern und Transportunternehmen, denn das Öl wurde nicht dort verbraucht, wo es gefördert wurde.

NVIDIA ist der Schaufel- und Fasshersteller beim Trend der künstlichen Intelligenz. Kein Anbieter von Dienstleistungen in dem Sektor kommt um die Produkte von NVIDIA herum. Sie sind am besten optimiert für diesen Zweck.

NVIDIA war lange bekannt als Hersteller von Grafikkarten für Computerspiele. Bald zeigte sich aber, dass dies auch genau die Berechnung ist, die auch für das Mining von Bitcoin verwendet wird. Das war der erste grosse Trend, von dem NVIDIA profitierte. Und dann stellte sich heraus, dass dies auch genau die Berechnungen sind, die für die künstliche Intelligenz Berechnungen relevant sind.

Ein Teil war sicher Glück, aber NVIDIA verstand diese Trends und richtete seine Produkte konsequent darauf aus, als niemand anderes an Bitcoin und AI glaubte. Nun ernten sie die Früchte.

NVIDIA ist der Gradmesser für den Trend der künstlichen Intelligenz. Am Mittwoch nach Börsenschluss werden sie die Quartalszahlen vom vierten Quartal 2023 publizieren und was fast noch wichtiger ist, den Ausblick auf 2024. Erfüllt NVIDIA die Erwartungen nicht, könnte sie die ganze AI-Industrie nach unten ziehen und damit eine Trendwende am Gesamtmarkt auslösen.

Die Erwartungen sind brutal hoch. Es wird ein EPS von 4.18 erwartet. In den bisherigen vier Quartalen konnte NVIDIA die Schätzungen jeweils um 25% bis 45% übertreffen. Das wird in den aktuellen inoffiziellen Schätzungen, den Flüster-Schätzungen, auch so erwartet.

Der Gesamtmarkt wird aktuell mit einem PE von 23.3 bewertet. Es wird mit einer Zunahme des Umsatzes von 418% gerechnet.

NVIDIA mit einem PE von 95.8. Also dem neunzig-Fachen Jahresgewinn. Wenn jemand heute die ganze Firma kaufen würde, so müsste sie 95 Jahre mindestens den Gewinn von heute machen um den Kaufpreis zu amortisieren. Zum Vergleich. Vor 95 Jahre gab es weder Computer noch Internet noch Handys.

Wann ist zu Hoch, zu Hoch?

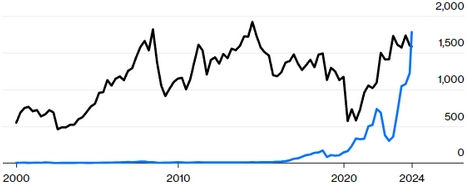

Quelle: Twitter, Michael A. Arouet, @MichaelAArouet, 14.02.2024

Es ist ja nicht so, dass wir so etwas nicht schon mal gesehen hätten. Die Grafik zeigt den Aktienkurs von Cisco (schwarz) von 1996 bis 2002 und den Kurs von NVIDIA (rot) von 2020 bis heute.

Cisco war der Schaufel- und Fasshersteller für das Internet. Die ganze Welt musste verkabelt werden und Cisco hatte als Einziges die Produkte dafür. Es kam, wie es kommen musste, im Jahre 2000 platzte die Dotcom-Blase. Cisco gibt es heute noch und ist ein sehr profitables Unternehmen. Ein Anleger, der 2000 zum Höchstkurs von 78 gekauft hat, musste aber 16 Jahre warten, um wieder im Gewinn zu sein.

Quelle: Twitter, Piker Capital, @PikerCapital, 14.02.2024

Die Firmen im Energiesektor im S&P 500 versorgen das ganze Land mit Energie. Sie bilden die Grundlage für jede wirtschaftliche Entwicklung. Darin sind Firmen enthalten wie ExxonMobil, Occidental Petroleum oder Chevron. Die Marktkapitalisierung von NVIDIA (blau) ist nun höher als die des gesamten Energiesektors (schwarz) in den USA. Ein weiteres Indiz, dass mit der Bewertung von NVIDIA übertrieben wird.

Die Optimisten halten all dem die folgende Börsenweisheit entgegen: "The Trend is your Friend". Trends gehen meist länger, als man denkt. Typisches Beispiel ist Apple.

Die Pressekonferenz von NVIDIA am Mittwochabend verspricht Höchstspannung. Vorsichtige Anleger schnallen sich besser schon mal an.

Sollte es NVIDIA tatsächlich schaffen alle wieder zu überraschen, kann der Trend der künstlichen Intelligenz noch 3 bis 6 Monate weitergehen.

Zusätzliche Bildquellen: Anfangsgrafik Designed by Freepik

Disclaimer:

Die Inhalte in den Blogs dienen ausschliesslich zu der allgemeinen Information und dazu, dass sich potenzielle Kunden ein Bild über unsere Arbeitsweise machen können. Es sind keine Empfehlungen, die zu dem Erwerb oder Verkauf von Vermögenswerten führen sollen und keine Anlageberatung. martInvestments kann nicht beurteilen, ob und wie die gemachten Aussagen zu Ihren Anlagezielen und Ihrem Risikoprofil passen. Wer auf der Basis von diesen Blogeinträgen Anlageentscheide trifft, trifft diese ausschliesslich auf eigene Verantwortung und Gefahr. martInvestments kann nicht für allfällige Verluste verantwortlich gemacht werden, die sie aufgrund von Informationen in diesem Blogeintrag gemacht haben. Die erwähnten Produkte sind keine Empfehlung, sondern es soll aufgezeigt werden, wie martInvestments arbeitet und solche Produkte aussucht. martInvestments ist zudem völlig unabhängig und verdient kein Geld in irgendeiner Form von Produktanbietern.

Kommentare